عوامل موثر بر

تغییر بهای نفت

فریبرز مسعودی

جایگاه و اهمیت نفت در گردش اقتصاد کنونی جهان را شاید

تنها بتوان با نقش نمک در دوران استیلای جنوا بر اقتصاد جهان و طلا در عصر

استعمار اسپانیا و انتقال مرکزیت اقتصاد جهان به ایالاتمتحده آمریکا قیاس

کرد. کالایی استراتژیک که هرگونه نوسان در جریان و بهای آن اقتصاد دنیا را

تحتالشعاع خود قرار داده و از همین رو بازیگران منطقهای و جهانی برای حفظ

هژمونی خویش بر سایر قدرتها جهانی تلاش میکنند با تسلط بر منابع آن سلطه

خود را برجهان تحکیم بخشند. متأسفانه غلظت و شدت سیاست زدگی در کالای نفت

باعث شده که برآورد واقعی بهای آن مورد غفلت واقع شود. نگارنده تلاش میکند

در این نوشتار به بررسی اوضاع اقتصادی آمریکا و نقش دلار بر بهای نفت نگاهی

افکنده و تأثیر تعیین کننده آن را بر مکانیسم عرضه و تقاضای نفت در

درازمدت نشان دهم. درواقع میخواهم بگویم که کاهش بهای نفت در دوره کنونی

عمدتاً در اثر بهبود اوضاع اقتصادی آمریکا و کوچ معاملهگران از شاخه نفت

بر سایر شاخههای اقتصاد آمریکا پدید آمده و اگر اضافه تولیدی هم در بازار

وجود داشته باشد در اثر سرمایهگذاریهای بسیار گسترده در منابع نفتی

عربستان، روسیه، ایالاتمتحده آمریکا، کویت و عراق روی داده است، که به این

موضوع جداگانه و در جای دیگری خواهم پرداخت. هم چنین همان گونه که در ادامه

خواهید خواند بهای نفت در دوره فعلی بایستی بین80 تا 90 دلار برای هر بشکه

باشد.

بررسی بهای نفت در دوره 15 ساله از 2000 تا 2014 میلادی

آغاز هزاره سوم میلادی مصادف بود با اعلام دکترین جدید

آمریکا درباره نفت توسط جرج بوش که در این دوره علیرغم وقوع جنگ دوم نفت در

خلیجفارس یعنی حمله آمریکا به عراق و اشغال این کشور در سال 2003 که مساوی

بود با نابودی چاهها و تأسیسات نفتی این کشور، کاهش صادرات نفت کویت به

دلیل ادامه بازسازی تاسیسات نفتی این کشور پس از جنگ خلیج فارس و تنشهای

ایران و آمریکا و وجود دیگر ناآرامیها ازجمله اعتصابهای گسترده نفتگران

نیجریهای و هم زمانی این رویدادها با ادامه رشد تقاضا برای نفت به دلیل

رشد روزافزون اقتصادی چین، هند و برزیل شاهد هیچ جهش معناداری در بهای نفت

نبوده بلکه بهای نفت در سال های مذکور و پس از آن به جز سال 2008 که اوج

سقوط اقتصادی آمریکا و ورشکستگی بانکهای آمریکایی از جمله لمان برادرز در

این روند اخلال ایجاد کرده در بقیه سال ها روند صعودی متوازنی داشته است.

جدول یک روند صعودی دائمی بهای نفت را در این دوره 15 ساله نشان میدهد.

(جدول 1) به نقل از

http://www.indexmundi.com

شیب تند افزایش بهای نفت از اواسط سال 2000 یعنی در

سالهای خیز بحران اقتصادی آمریکا با فراز و نشیبهایی شروع شد؛ در همین

زمان در باره علتهای خیز بهای نفت گمانهزنیهای فراوانی از سوی کارشناسان

مطرح میشد که با استمرار روند افزایشی بهای نفت نشان داد که

گمانهزنیهایی از قبیل رشد اقتصادی چین و هند یا جنگ در عراق و غیره

هیچیک محلی از اعراب نداشتند زیرا در تمام سال هایی که بهای نفت دچار افت

یا خیز می شد همواره اسکله های نفتی پر از نفت بود و به قول دبیر کل اپک

هیچ گاه هیچ کشتیای در هیچ اسکلهای منتظر نفت نمانده بود. برای بررسی

بهتر موضوع شاید لازم باشد مروری بر سالهای اواسط دهه 2000 تا 2010 داشته

باشیم.

بحران اقتصادی و افزایش بهای نفت

بشکههای نفت کاغذی

همه ما کمابیش اطلاعات و اخباری از شرکتهای فراملی نفتی

خوانده و شنیدهایم. تقریباً بیشترین میزان سرمایهگذاری، اکتشاف، تولید و

تجارت نفت جهان توسط چند شرکت فراملی موسوم به هفتخواهران کنترل میگردد.

به قول این مثل فارسی "آب میگردد چاله را پیدا میکند" هنگامیکه اقتصاد

آمریکا با بحران دست و پنجه نرم میکرد، دلارهای بانکها و سرمایهگذاران

به بورسبازی و سفتهبازی بر روی نفت کوچ کردند. حمله آمریکا به عراق و

اشغال این کشور همزمان با رشد اقتصاد چین و هند و برزیل و نیاز دم افزون

این کشورها به نفت زمینه ذهنی مساعدی برای رشد بهای نفت ایجاد کرد. در همین

بازه زمانی تقریباً 90 درصد تجارت مواد غذایی اصلی (مانند گندم، جو، برنج،

ذرت، سویا و غیره) که توسط سه شرکت کارگیل، آرچر دنیلز و بانجی انجام

میشود نیز دچار افزایش قیمت شدید شد. در کنار این غولهای فراملی که

بهآسانی میتوانند قیمت هر محصولی را در جهان بالا و پایین ببرند

صندوقهای مصونسازی (Hedging

Fund) با شکل و شمایل جدیدی به عرصه آمدند که در

چند سال اخیر کنترل بازارهای مالی جهان را در دست گرفتهاند. این بنگاهها

که عملاً از خود دارایی ندارند، با مدیریت سرمایههای افراد خاص و

سرمایهگذاری در بازارهای زودبازده به سودهای کلانی دست مییابند. این

موسسههای سرمایهگذاری کاغذی با سرمایهگذاریهای متعدد در بورسهای نفت و

مواد غذایی عملاً کنترل بازار این دو محصول استراتژیک را در سالهای گذشته

در دست گرفتهاند. بنا به آمار سایت (NFSA)

سرمایه تحت مدیریت این بنگاهها بهسرعت در حال افزایش بوده و از رقم 743

میلیارد دلار در سال 2005 (اوج بحران اقتصادی آمریکا) با جهشی باور نکردنی

به 2680 میلیارد دلار در دو سال بعد رسید! این بنگاهها همانگونه که گفته

شد نه کالایی تولید میکنند و نه حتی صاحب سرمایه هستند. آنها با خرید و

فروش در بورس و ایجاد بازارهای کاذب برای کالا و محصولهای خریداری شده

عملاً از هیچ، سودهای کلان به چنگ میآورند؛ هجفاندها طبق قانونی که در

سال 2000 میلادی در کنگره آمریکا به تصویب رسید اجازه یافتند تا توسط

پایانههای رایانهای خود در هرکجای دنیا و تا هر میزان که بخواهند نفت

کاغذی با استفاده از قراردادهای آتی معامله کنند و به این شکل از شمول

قانون بورس خارج شدند تا با ایجاد بازار کاذب برای هر محصولی که بخواهند و

بر هم زدن معادله عرضه و تقاضا عملاً کنترل بازار را در دست خود بگیرند.

بنا به اطلاعاتی که کمیته بررسی و پژوهش کنگره آمریکا در سال 2008 منتشر

کرد 70 درصد معاملات در بورس نفت نیویورک را معاملات قماری (سررسید آتی)

تشکیل (میداد).

سودجویی شرکتهای فراملی

طبیعتا سود این گونه فعالیتها شرکتهای نفتی را هم بی

نصیب نمیگذارد. در سال 2012 شرکت اگزون موبیل بین 5 شرکت برتر آمریکایی

فورد، مایکروسافت، اپل، شورون و اگزون موبیل که بیشترین سود را به خود

اختصاص داده بودند با سود خالص 41 میلیارد دلار در رأس ایستاد. این شرکت در

سال 2006م بالاترین سود سالانه را در میان شرکتها در طول تاریخ نصیب خود

کرده و همان گونه که در شکل 2 ملاحظه میشود رتبه دوم نیز از آن شرکت نفتی

شورون است.

(شکل 2) منبع:

www.amiricanprogress.org

سود ثانیه شمار این شرکت ها در سالهای 6-2005 آن چنان

حیرتآورد بود که فاضل غیث یکی از تحلیل گران انرژی به رادیو بیبیسی

میگوید: من تحولات 18 ساله این صنعت را دنبال کردهام ولی هرگز چنین چیزی

ندیدهام. گویی شرکتها پول چاپ میکنند. از آخر سال 2003، گروه رویال داچ

شل، بریتیش پترولیوم و شورون تکزاکو مجموعاً 97 میلیارد دلار سود برده

بودند. این شرکتها نرخ رشد سود خود را در همه سالهای پس از 2003 حفظ کرده

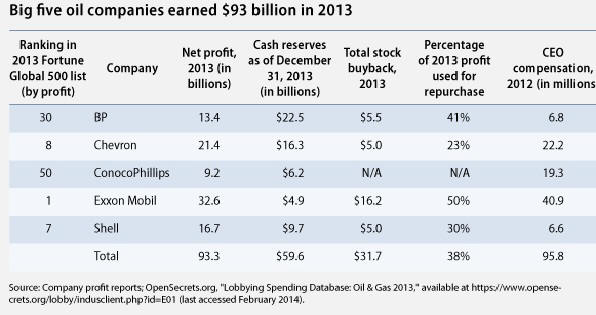

و همانگونه که در شکل 3 میبینید در سال 2013 میلادی به ترتیب 5 شرکت نفتی

بریتیش پترولیوم، شورون، کونکوفیلیپس، اکزون موبیل و شل مجموعاً 93 میلیارد

دلار سود خالص داشتهاند.

(شکل 3)

قیمت اسمی نفت و صدور تورم

همانگونه که در سطرهای بالا نیز اشاره شد تحریک تقاضا به

صورت مصنوعی توسط شرکتهای سرمایهگذاری و بورسبازی و سفتهبازی در افزایش

و کاهش بهای نفت در بازار تأثیرگذار است؛ اما تا چه حد قیمتها در بازار

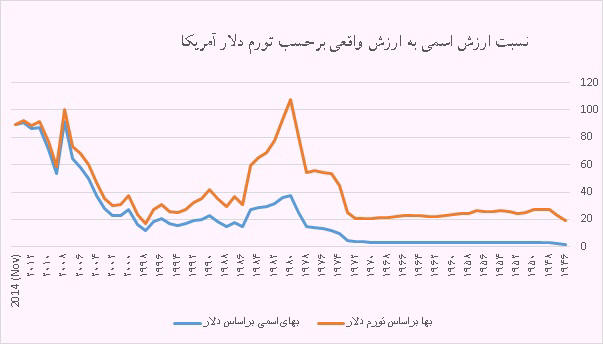

واقعی هستند و با نرخ تورم سازگاری دارند! به شکل 4 توجه کنید.

(شکل 4) منبع:

http://inflationdata.com

(قیمت ها برپایه ارزش دلار در سال 2014 محاسبه شده است)

همانگونه که در جدول تطبیقی بالا دیده میشود از سالهای

پس از جنگ دوم جهانی هیچگاه بهای نفت نسبت به تورم ارزش واقعی خود را

نیافته است؛ اما در سالهای 2008 تا 2014 فاصله بهای اسمی و بهای واقعی

بشکههای نفت خام (با احتساب نرخ تورم دلار) بهتدریج کاهش یافته و در

نهایت در سالهای اخیر یعنی از 2010 تفاوت محسوسی دیده نمی شود. درصورتیکه

هیچگاه حتی در اوج افزایش قیمتها، بهای واقعی نفت از بهای اسمی آن بالاتر

نرفته است. واقعیت این است که آمریکا و کشورهای غربی با خرید نفت خام از

کشورهای نفتخیز و سپس فروش محصولات فراوری شده از همین نفت به کشورهای

نفتخیز عملاً تورم خود را به این کشورها صادر میکنند. از سوی دیگر با این

روش سهامداران و سرمایه گذران را به سرمایهگذاری بر اکتشاف و تولید نفت

تشویق و ترغیب میکنند. درصورتیکه بهای واقعی نفت بالاتر از نرخ تورم باشد

سرمایهگذاری بر بسیاری از سفرههای نفتی و ازجمله نفت شیل هیچگاه صرفه

اقتصادی نخواهد داشت. کاهش بهای نفت تا محدوده 90 دلار برای هر بشکه با

توجه به کاهش یک درصدی تورم در آمریکا به نسبت سال 2000م و رابطه بهای اسمی

نفت خام با نرخ دلار و بهای واقعی آن به این طریق میتواند قابل توجیه

باشد.

تغییر در ذخایر استراتژیک

به طور معمول کشورهای بزرگ میزان معینی نفت و سوخت مورد

نیاز را به صورت ذخیره بر روی دریا و یا در مخازن بزرگ در خشکی نگهداری می

کنند. کاهش و افزایش در میزان ذخایر نمی تواند تاثیر جندانی در تغییر بهای

نفت ایجاد کند. مگر پیش بینی رشد مصرف و ثابت ماندن تولید. که در این صورت

نیز کشورهای صنعتی با استفاده از ذخایر استراتژیک در تنظیم بازار دستکاری

میکنند. ولی از آن جا که تغییر در ذخایر استراتژیک معمولا ناشی از پیش

بینی بازار نفت برای آینده است میتواند در میزان تقاضا تاثیرگذار باشد.

(شکل 5) در مقایسه با (شکل 1) رابطه معناداری میان میزان

ذخایر و تغییر قمیت نفت نشان نمیدهد.

رونق اقتصادی آمریکا و رابطه

معکوس با بهای نفت

معمولاً اینگونه القا میشود که

گویا در صورت بهبود اوضاع اقتصادی غرب بهویژه آمریکا بهای نفت روند

افزایشی مییابد؛ اما در بررسی بالا دیدیم که بهای نفت و بحران یا رونق

اقتصادی در آمریکا نسبت عکس دارند. زمانی دبیر کل

وقت اپک در سال 2006م ادعا کرد در صورت افزایش 1 درصدی ارزش دلار بهای نفت

نیز به همان میزان کاهش مییابد. با وقوع بحرانهای اقتصادی به هم پیوسته

در سراسر جهان در 30 ساله اخیر، رکود و بحران اقتصادی در آمریکا و غرب،

بحران غذا و گرسنگی، جنگهای خونین پایانناپذیر در گوشه گوشه جهان که

عمدتاً برای چنگاندازی به منابع و مواد اولیه روی میدهد و مواردی از این

دست در اقتصاد جهانی شده و به یکدیگر پیوسته، تنش و التهاب در یک شاخه از

اقتصاد جهان را به سایر شاخهها تسری میدهد، بهویژه که این التهابات

درازمدت و فراگیر هم باشد.

همانگونه که بحرانی شدن اوضاع اقتصادی آمریکا در سالهای 2005 و سالهای

پس از آن باعث کاهش ارزش دلار و در نتیجه رشد

سفتهبازی در بازارهای بورس مهم دنیا شد،

خروج این سرمایهها از بازار نفت میتواند تا حدود زیادی بر بهای نفت

تأثیرگذار باشد. درواقع رشد اقتصادی چین و هند فرع بر قضیه بحران اقتصادی

آمریکا و هجوم سرمایهگذاران بر نفت بود که باعث بالا رفتن بهای هر بشکه

نفت شد.

افزایش بهای نفت در دوره مذکور همراه با فروپاشی بازار

سهام مسکن در آمریکا و افرایش سرسامآور قیمت جهانی مواد غذایی بود. نگاهی

به برخی آمارها در همان سالها نشان دهنده اوجگیری مالی سازی اقتصاد

آمریکا به جای تولید محوری بود. بهگونهای که در سال 2001 سود مؤسسات مالی

به رقم 46 درصد رکورد زد. در سال 2006 میلادی- آغاز اوجگیری افزایش بهای

جهانی نفت- سرمایه مالی جهان حدود 150 هزار میلیارد دلار در برابر 50

میلیارد دلار تولید ناخالص جهان تخمین زده میشد؛ یعنی میزان گردش سرمایه

در اقتصاد مالی سه برابر آن در اقتصاد تولیدی بود که دهها هزار میلیارد

دلار از این تفاوت یکصد هزار میلیارد دلاری وارد معاملههای کاغذی و

سفتهبازی شد. این حجم عظیم مالی به سرعت وارد بازار نفت و مواد غذایی شد و

به زودی آثار خود را به صورت افزایش شدید بهای مواد غذایی و نفت نشان داد.

در همان زمان شاهد بودیم که از یک سو سهم امریکا از تولیدات صنعتی جهان از

50 درصد در سال 1950 به 25 درصد در سالهای 2012 و 2013 کاهش یافته بود و

از سوی دیگر تراز

پرداختهای این کشور نیز در طول یک دهه با کسری مواجه بود؛ ولی در همان حال

این کشور رهبری بازارهای پولی و مالی جهان را هم چنان در دست داشته و دارد.

سیستم بانکی آمریکا چه در سالهای فوق و چه هم اکنون جا بهجایی بیش از 70

درصد سهام و منابع گردش مالی اروپا را انجام میدهد و بر بیش از 50 درصد

مبادلات بازرگانی بر مبنای دلار احاطه دارد. فقط شش بانک بزرگ آمریکایی جی

پی مورگان، بانک مرکزی، سیتی گروپ، ولزفارگو، گلاس ساکس و مورگان استنلی هم

اکنون بیش از 46 درصد تولید ناخالص آمریکا را در دست دارند و مؤسسات مالی

این کشور در سه ماهه چهارم سال میلادی گذشته 29 درصد سود بردهاند که نشان

از رشد سریع سود این مؤسسهها در سالهای اخیر دارد. برابر آمارهای منتشر

شده رشد اقتصادی آمریکا که از سال گذشته روند رو به بهبودی را طی میکند در

سه ماهه سوم سال جاری میلادی به 9/3 درصد رسیده و رشد صادرات این کشور نیز

در همین بازه زمانی رشد 9/4 درصدی را نشان میدهد. از سوی دیگر بازدهی سهام

و کاهش کسری بودجه فدرال، افزایش بهره بانکها و قطع کامل سیاست انبساطی

آمریکا نشان از روند رو به رشد اقتصاد آمریکا و خروج این کشور از بحران

دارد. از آنجا که هرگونه کاهش و افزایش بهای دلار و کوچ سرمایه از هر شاخه

صنعتی به شاخه دیگر میتواند اثرهای چشمگیری بر اقتصاد جهان داشته باشد، در

زمانی که بهای نفت به شدت در حال کاهش است شاخص اصلی والاستریت روند صعودی

یافته که این خود میتواند نشانهای از کوچ سرمایهها از بازارهای معاملات

آتی و بازارهای نفت کاغذی بهسوی سهام سایر شرکتها و واقعیتر شدن بهای

نفت باشد.

سرچشمه : روزنامه اطلاعات

مطلب

را به بالاترین بفرستید:

مطلب را به آزادگی بفرستید:

مطلب را به آزادگی بفرستید:

بازگشت به صفحه نخست