بحران اعتباری

آیا نقش

بین المللی دلار در معرض خطر است؟

نویسنده: راما واسودوان - بر گردان: نوید

شادی

در اولین رعشه تلاطم وجلوه بحران مالی در اثر ازهم

پاشیدن وال استریت،همراه باریزش در بازار رهن سال2007، دلار بصورت گمراه

کننده ای سقوط کرد. بهرحال، برای هر کارشناس امور مالی این فروپاشی قابل

پیش بینی بود. بدنبال ورشکستگی برادران "لمان" در سال 2008،

وتعمیق

بحران ، دلار برای اولین بار، بعداز کاهش تدریجی از سال 2002، عملاً پیشرفت

را تجربه کرد [3]. شکل(ا)

بحران مالی به این گستردگی برای هرکشور دیگری، بحران پولی

در مقیاس وسیع را شعله ور می ساخت. پس چرا با وجود تعمیق مرکز بحران در

ایالات متحده، عملاً برعکس تحکیم دلار اتفاق افتاده است؟ پاسخ سوال در

تداوم نقش دلار بعنوان پول بین المللی نهفته است.

در مقاله منتشره آوریل 2008 در مانتلی ریویو تحت

عنوان"مسائل مالی،امپریالیسم وهژمونی دلار" استدلال کردم که: نقش ویژه دلار

بعنوان پول بین المللی، هژمونی امپریالیستی امریکا را بحرانی کرده است.

انفجار در جریان مالی خصوصی بشکل جهانی، به ایالات متحده کمک کرد تا نقش

محوری خودرا در مرکز بازار مالی بین المللی ایجاد و" استانداد دلار" را

تثبیت نماید. بهرحال این فرایند، شرایطی را برای گره گشایی اموراتش فراهم

نمود. بحران اخیر اثر این رهایی از قید تسلط مالی را از مکانیزم" دلار

استاندارد" آشکار نمود. وقتی هراس از وضعیت دلار بعنوان پول بین المللی

قطعی شد ودلار در مقابل سایر ارزها بجز ین شروع به افزایش پیدا کرد.انفجار

در سیستم مالی اساس هژمونی دلارونقش محوری آن در رشد جریان شبکه سرمایه

خصوصی جهانی را به وحشت انداخت. بحران جاری در حقیقت یک بحران درهژمونی

باالقوه دلار می باشد.

هژمونی

دلار:

هژمونی

دلار:

مذاکرات "برتون ووددز" درپایان جنگ جهانی دوم، زمینه را

برای ایجاد تسلط دلار بعنوان پول بین المللی فراهم نمود.این نقش با توجه به

این حقیقت که ایالات متحده با منابع گسترده طلای خود، به تعهد خودبرای

تامین طلا به بانگ های مرکزی خارجی در مبادلات شان با نرخ 35 دلار به ازای

هر اونس عمل خواهد نمود، به وقوع پیوست. در انتهای دهه 60، گسترش تجارت

وتحمیل مداخله نظامی در ویتنام، نیاز به دلار در خارج را بطور وسیع افزایش

داد. در برابر افزایش تقاضا برای طلا درمبادله با دلار، ایالات متحده بطور

یکجانبه از این مبادلات امتناع نمود. این مسئله بهرحال منجر به آزاد شدن

ازهژمونی دلار نگردید، در مقابل منجر به اصلاح سیستم پولی بین المللی به

یک"دلاراستاندارد شناور" در دوره" برتون وودز" با تعقیب سلطه جویانه

بازارهای مالی به تشویق اختصاص جریان سرمایه خصوصی بین المللی با دلار

منجرشد.

در دهه 1970، بازارهای دلار اروپایی بعنوان منبع

اصلی گردش مجدد منابع نفت از صادر کنندگان نفت( بویژه آمریکای لاتین) به

اقتصاد کشورهای پیشرفته عمل نمود. این فرایند ابزار ارتقاء مجدد و تولد

حوزه سیاسی ایالات متحده شد. حکومت های دیکتاتوری دهه 1970 در شیلی ،

اندنزی، آرژانتین و رژیم های دست آموز بازار آزاد تحت هدایت شیکاگو که با

حمایت وام های در دسترس بانک های آمریکا در برابر ثروت های نفتی تحکیم

یافتند. از آنجائیکه این ثروت باد آورده اعتباری با بحران وام 1982 به

پایان خود رسید، موج جدید ی از اصلاحات نئوالیبرالی و لیبرالیزه کردن مالی

از طریق بانک جهانی و صندوق بین المللی پول، تحت عنوان بسته های آزاد سازی

اعمال شدند. این بحران، تسط دلار و دستور کار امپریالیسم آمریکا را محدود

می کرد. در کشورها یکی پس از دیگری صندوق بین المالی پول و بانک جهانی- در

طی فاز بحران که تلاشهای مستقل را ضمن بلعیدن

سیستم

مالی آنها باهژمونی دلار نابود می ساخت- سیستم های " تجدید و تنظیم ساختار"

اعمال نمود [2]. این مسئله یک موج جدید از دلار مسلط به جریان سرمایه خصوصی

به سمت بازارهای پیشرفته و چرخش تازه بحران در دهه 1990، جریان معکوس

سرمایه به سمت امریکا را ایجاد کرد.

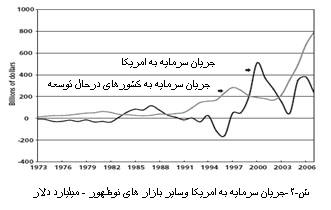

از سال 1973 تا سال 2003 (برافراشتن بحران جاری) در زمان

هایی که جریان سرمایه خصوصی بسمت بازارهای نوظهور به حرکت در می آمد، مصادف

با حرکت این جریان از طرف ایالات متحده آمریکاست. در پی بحران، حرکت جریان

سرمایه و فرار سرمایه متوقف می گردد. نظیر بحران وام در آمریکای لاتین در

سال های 1983-1982 و بحران آسیا در سالهای 98-1997 که موجب برگشت معکوس

جریان سرمایه های خصوصی به امریکا شده است [3]. شکل (2)

نقش ویژه دلار به ایالات متحده یک رشته اعتبار بین

المللی فراهم نمود که به آن کمک کرد تا به انبار بزرگ مصرف تبدیل شود.

واردات، پایداری مصرف را علیرغم ثابت ماندن و کاهش دستمزدهای واقعی فراهم

نمود. اقتصاد مبتنی برصادارات آسیا (ابتدا ژاپن وسپس آسیای شرقی و چین) در

وابستگی به مصرف گسترده و عظیم در ایلات متحده، چرخ اقتصاد خود را به حرکت

در آورد. ولی وابستگی بر واردات ارزان، رشد کسری بودجه تجاری را تسریع

نمود. برخلاف سایر کشورهای همراه باکسری تجاری، ایالات متحده بعلت نقش دلار

بعنوان پول بین المللی، توانست از عهده آن برآید، این عمل را با تامین

اعتبار کسری بودجه رشد یابنده خود با خارج ساختن بدهی هایش به شکل منابع

دارایی و صورتحساب خزانه داری ایلات متحده، توانست انجام دهد.

ایالات متحده از آسیا گرفته تا کشورهای صادر کننده

نفت، نقش بانکدار را درجهان و گردش مجدد جریان سرمایه خصوصی به بازارهای

پیرامونی نوظهور بازی کرده است. الگوی گردش معکوس جریان سرمایه خصوصی به

بازارهای نو ظهور که در بالا به آن اشاره شد برای حفاظت ازمکانیزم نقش

دلارمسئله حیاتی بود. این جریان سرمایه خصوصی بعنوان مکانیزم شیراطمینان

عمل میکرد که در صادرکردن بحران به کشورهای وام گیرنده پیرامونی موثر بود.

در حالیکه خود ایلات متحده در مقابل حوداث مالی شکننده در این دوره های

بحرانی، مصون و ایمن نبود. مثال های قابل ذکر: حادثه بازار سهام 1987،

بحران وام دهه های 1980، 1990، فروپاشی مدیریت سرمایه بلند مدت در سال

1998 و یا ورشکستگی در آخر قرن گذشته – بحران مالی مرتبط که در کشورهای

پیرامونی گسترده بود- درسال 2007 بهر حال، این مکانیزم( صادرکردن بحران)

شروع به از دست دادن کشش خود نمود.

زمان حاضر متفاوت است:

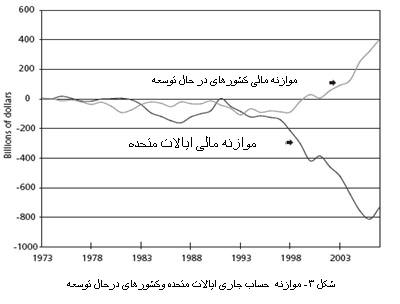

در سال 2007 ایالات متحده 65% واردات سرمایه جهانی را

در مقایسه با 34% سال 1995 جذب کرد (نقطه اوج بیش از یک دهه بدتر شدن عدم

موازنه جهانی). آن مسئله با رشد ذخیره منابع بوسیله بازارهای نوظهور همراه

بود. اقتصادهای نوظهور از حالت " کسری بودجه جاری " در خلال دهه 80 و 90 به

کشورهای با "انباشت فوق العاده " به بیش از 70% اعتبار مالی ایلات متحده از

سال 2002 تا 2006 تغییر وضعیت پیدا کردند. صورت کسری بودجه جاری (شکل 3).

در عین حال بعد از تجربه بحران آسیا، بازارهای

اقتصادهای نوظهورنیاز به مراقبت از منابع خارجی خود جهت ایزوله کردن

اقتصادشان از تاثیر فرار سرمایه را درک کردند. نگهداری ذخیره منابع بوسیله

کشورهای در حال رشد، در سال 2006 به حدود 7/2 تریلیون دلار ( در حدود 60%

بشکل دلار) رشد پیدا نمود. بدین ترتیب کشورهای پیرامونی در مقابل فرار

سرمایه و نوسانات مبادلات خارجی مشابه دهه های گذشته، آسیب پذیر نبودند.

تفاوت دیگر عبارتست از: الگوی جریان معکوس دوره ای

که از مشخصه های دوره 1973 تا 2002 بود ، دیگر بعد از سال 2002 به بعد

مشاهده نمی گردد. بعد از تركيدن حباب های نقطه ای، بجای اینکه حباب های

اعتباری تازه در بازارهای نوظهور شروع شود، سیاست های متخذه بوسیله

"

گرین اسپان" موجب ترکیدن حباب های سهام در بازار خانه سازی

ایالات متحده گردید. خریداران دراقصا نقاط جهان، در ایالات متحده سرمایه

گذاری کردند. بیش از یک تریلیون دلار از ثروت ها از گوشه و کنار دنیا،

بوسیله بازارعظیم خانه سازي در ایالات متحده بلعیده شدند. این امر سبب

اعتبار خرید خانه در تمام نقاط کشور گردید و مصرف مبتنی بر وام اعتباری

گسترش پیدا کرد. حباب های مالی در ایلات متحده منجر به الگوی جدید چرخش

مجدد دلارشد که جریان سرمایه را از کشورهای مختلف پیرامونی به سمت بازار

ایالات متحده هدایت نمود [4] . انفجار حباب ها با فروپاشی بازار رهن، منجر

به چرخش مجدد معکوس مکانیزم ها گردید که شكنندگي را در دهه های 80 و 90 به

سوی کشورهای پیرامونی صادر نمود. باز كردن گره سیستم بانکی سایه در سال

2007 با از زير ضرب خارج كردن اضطراري سرمایه خصوصی خارجی از دارایی

ایالات متحده تعقیب می شد که این مسئله بحران را تشدید می کرد. جریان

سرمایه خصوصی به ایالات متحده بطور قابل توجهی در سال 2007کاهش پیدا کرد و

این زمانی است که دلار به شدت افت پیدا می کند که بهر حال، جریان بزودی بر

عکس شد.

در مراحل اوليه بحران بزرگ، هسته سرمايه داري

آتلانتيك شمالي ايالات متحده(خصوصاً انگليس) مشمول تاثير گسترده بود.

بازارهاي نوظهور كمتر در معرض اثرات بازار برگشت رهن قرار گرفتند. جريان

سرمايه به بازارهاي نوظهور شروع به گسترش نموده وجريان سرمايه به سمت

كشورهاي توسعه يافته در سال 2007 به 40% ميزان آن در سال2006 رسيد. صادر

كنندگان كالا بويژه بر مبناي افزايش سرسام آور قيمتها، وقتي كه سرمايه

گذاران در تقلاي حركت بسوي كالاهاي اعتباري بودند، توفيق بدست آوردند.

پناهگه امن در بحران جهاني:

به هرحال، حوادث دو هفته اول ماه دسامبر(ورشكستگي

برادران لمان، حراج مريل لينچ .....) نداي انجماد كامل بازارهاي اعتباري را

سر داد. موسسات مالي شروع به تجميع نقد ينگي، حتي بر گسترش دستور العمل ها

وقوانين وام دهي اصرار نمودند. اثرات اپيدمي بحران اعتباري در ايالات متحده

اكنون بصورت جهاني در آمده ومنجر به فرار سرمايه ها از اروپاي شرقي،

آمريكاي لاتين وآسيا شده است. در زمان بحران جهاني وقتي كه بازارها،

اعتمادي به توانايي پرداخت وام گيرندگان خود ندارند و وام دهی به حالت

انجماد خود رسيده است، حساب بانكي يا بعبارت ديگر پول بين المللي امن ترين

گزينه مي شود.

حتي وقتي كه ماشين اعتباري به انسداد كشيده شد،

خزانه داري ايالات متحده وبانگ مرکزی، به اشكال مختلف در تقلاي طرح ايمني

داراييها بودند. تقاضاي جهاني به سوي حساب هاي بانكي رشد پيدا نمود. اگر چه

بانگ مرکزی نرخ بهره كوتاه مدت را برداشته بود، شدت تقاضا به سوي حساب هاي

بانكي از طرف موسسات مالي، سود رابه زير صفر در دسامبر 2008 رسانيد [8].

اين مسئله سرمايه گذاران موسسات را به وحشت انداخت كه از ترس زيان گسترده

به سود كمتر راضي بودند ودلارها درشكل حساب بانكي سالمترين بخش در طوفان

محسوب مي شدند.

ماركس استدلال ميكرد كه گرايش سرمايه داري به بحران

مالي حتي در زمانهاي تطويل زنجيره پرداختها و سيستم رسمي تسويه كاملا توسعه

يافته، نيز رخ ميدهد [6]. رشد مالي كه با ابزار نيرومند هژموني دلار در طي

سه دهه گسترش يافت، چنين زنجيره رسمي پرداخت هاي بين المللي را به بار

آورده است [7]. آناليز ماركس، بحران اعتباري فرو پاشي " زنجيره پرداخت هاي

" سيستم مالي را برجسته مي سازد. اين فروپاشي گرايش ديوانه واري به پول،

بعنوان امن ترين، انعطاف پذير ترين دارايي بدون ريسك بوجود مي آورد. اين

فروپاشي، مكانيزم اعتباري برمبناي ريشه هاي پولي آن (كه به شكل تقاضا به

حساب هاي بانكي خود را نشان داد) نشانه كلاسيك بحران پولي در تاريخ سرمايه

داري است.[8]

اصابت بحران به كشور هاي پيراموني:

يك سال قبل در ماتلي ريويو، قبل از آنكه تهاجم بحران

اعتباري سيستم مالي دنيارا در نوردد، اشاره كردم كه موج جريان سرمايه از

سال 2007 به بازار هاي نوظهور، ممكن است شرايطي را بوجود آْورد كه منجر به

موج تازه اي از بحران مالي در كشورهاي پيراموني وموجب احياء بازگشت جريان

سرمايه به داخل ايالات متحده شود. اكنون در اثر ضربه بحران در سپتامبر

2008، بازگشت به ايالات متحده شروع شده و سرريزي سرمايه ها از بازارهاي

نوظهور بشكل سرمايه تضميني وسهام به مقدار 5/29 بيليون دلار ما بين ژوئن

وسپتامبر 2008 رسيده است (بالاترين مقدار از سال 1995). حباب كالا در

كشورهاي در حال توسعه نيز متلاشي گرديده است. از آنجائيكه سرمايه گذاران از

هر نوع ريسك اجتناب كردند وتقاضا براي صادرات در اثر عوامل ركود در ايالات

متحده، اروپا وانگليس كاهش پيدا كرد، انباشت در بازارهاي نوظهور شروع به

فرسايش نمود. بازارهاي سهام در آسيا وآمريكاي لاتين، چون سرمايه گذاران

شروع به بيرون كشيدن سرمایه و درجستجوي امنيت دلار خود بودند، سقوط کرد.

فرار سرمايه از بازارهاي نوظهور، افت بيش از 50درصدي

در بعضي بازارهاي پولي را تسريع وبحران پولي را درايسلند، كشورهاي اروپاي

مركزي واوكراين شعله ور و اروپاي غربي نيز آسيب پذير گرديد[9].

با كسري بودجه جاري به اندازه 7% توليد ناخالص داخلي

وجريان سرمايه خصوصي به ميزان 11% تولید ناخالص داخلي در سال 2007، جوانه

زدن بحران مالي شديد در شرق اروپا تعجب آور نيست. از آنجاييكه بحران

1982-83 در آمريكاي لاتين وبحران 1997-98 در شرق آسيا هژموني بيشتر ايالات

متحده را گسترش داد. فروپاشي اقتصادي جاري و "شوك درماني" در رژيمهاي نئو

ليبراليستي در شرق اروپا به امپرياليسم ايالات متحده يك تهديد است نه يك

فرصت.

اگرچه بازارهاي نوظهورگريبانگير فرار سرمايه است

واين امراستراتژي توسعه مبتني بر"توسعه صادرات" را با تناقض مواجه ساخته

است. گره گشايي در كشورهاي پيراموني در رابطه با بحران جدي در جهان، منجر

به تجديد وبازسازي سيستم مالي در كشور هاي مركزي نشده است. جريان سرمايه به

ايالات متحده بصورت گسترده دربازارهاي خزانه داري بجاي سيستم مالي خصوصي

آسيب ديده، مي باشد. در كشورهاي اتحاديه اروپا توسل به چنين شيوه هايي

بخاطرعدم وجود بازارهاي مقتدر وام قابل مقايسه، وجود ندارد. در نتيجه،

سياليت درشكل متناقض در بازارهاي ايالات متحده در تمامي زمانها در سطح بالا

باقي مي ماند. مسئله واقعي اين است كه عليرغم تمامي اين سياليت، ماشين

اعتباري از استارت مجدد بانگها و موسسات مالي در وام دهي محتاطانه عمل

ميكند ودر مقابل بسادگي منابع اضافي را انباشت مي كند. بعبارت ديگر تامين

پول راهي براي حركت بسمت ترقي است ولي سرعت آن در مقابل نيروي قدرتمند عامل

كاهش قيمت ها كمتر مي باشد. بدين ترتيب در سيستم مالي بين المللي علايمي از

گرهگشايي در كارها مشاهده نمي شود.

نشانه هاي كرنش:

بانك مركزي در قلب سيستم مالي بينالمللي قراردارد. آن

بايستي در برابر دعاوي پيچيده، حفاظت از منافع امپراتوري آمريكا و

ضرورتهاي داخلي، سازماندهي اطلاعات انجام دهد[10].

عكسالعمل بانك مركزي و ايالات متحده به بحران جاري با ضرورتهاي داخلي و

بينالمللي شكل داده ميشوند.

بانك مركزي در حالت نرمال، حجم اعتبار در اقتصاد را با

ميزان داراييهاي بانك مركزي به منظور توسعه و يا انعقاد قراردادهاي جريان

اعتباري تنظيم ميكند ولي انفجار از درون سيستم مالي، اثر ابزارهاي

سياستهاي مرسوم را تحليل برده است. از آنجائيكه بانك مركزي نرخ بهره هدف

خود را به نزديك صفر كاهش داده است، عملاً استارت مجدد عمليات وامدهي

بيتأثير شده است.

تحت اين شرايط،استراتژيي كه بانك مركزي از آن پيروي ميكند

عبارتست از ممانعت از پائين آمدن قيمتهاي چرخش داراييها با تحريك تورم با

انبساط پولي است[11].

بانك

مركزي تزريق سياليت كوتاهمدت در سيستم مالي را، با خريد صورتحسابهاي

خزانهداري و نگهداري آنها در ترازنامههاي بانك مركزي انجام میدهد[12].

اين سياست متورم شدن، صرفنظر از كاهش قيمت داراييها" تسهيلات كمي" ناميده

ميشود. به هرحال سياستهاي بانك مركزي تحت نظر"برناكه" منحصر به خريد

بيمههاي دولتي نميشود، بلكه شامل"تسهيلات كمي" يا " تسهيلات اعتباري"

بااحتساب ترازنامه در يك مقياس به داراييهاي مالي با كيفيت پايينتر از

الزامات خزانهداري كوتاهمدت نيز شامل ميشود. يكي از مفاهيم اين سياست

عبارتست از اين است كه ترازنامه بانك مركزي بدون هيچگونه محدوديتي ميتواند

گسترش پيدا كند. ترازنامه بانك مركزي از 874 بيليون دلار در آگوست

2007

به 900 بيليون دلار در تاريخ قبل از ورشكستگي برادران لمان افزايش يافته و

در طي چندين ماه اخير به حدود 2 تريليون دلار رسيده است

[13]

. در طي آخرين فصل سال

2008،

سهم خزانهداري در قسمت داراييهاي اين ترازنامه بصورت بادكنكي از 90% به

21% در اثر بهدست آوردن داراييهاي ريسكدار شامل رهنهاي برگشتي بيمهها

و اوراق تجاري كاهش پيدا كرد.

يكي از دلايلي كه چرا تزريق سرمايه وسيع منجر به عدم

ركود نميگردد اين است كه موسسات مالي پول را بشكل احتكاري در بانك مركزي

تحت عنوان منابع مازاد نگهداري ميكنند. اين منابع از سطح نرمال حدود 7

بيليون در حال حاضر به مقدار يك تريليون دلار رسيده و مقدار آن هنوز هم در

حال افزايش ميباشد. مشكل بازار اين است كه بحران اعتباري منجر به سقوط

عمارت اوراق بهادار سيستم مالي بادكنكي گرديده كه آنها را به سمت منابع

پولي هدايت ميكند[14].

بانك مركزي با وامهاي با بهره نزيك به صفر به

سرمايهگذاران قوت قلب و به تجار راه بدون هزينه مبني بر اخذ وام پنهاني و

سرمايهگذاري در داراييهاي با سوددهي بالا را فراهم نموده است. اميد ضمني

اين است كه قرضهاي افزايش يافته به خريد داراييهاي مالي با ريسك بالا

مورد استفاده قرار گرفته و بازارهاي بيمه را زنده و موجب جريان سرمايه به

سوي ايالات متحده خواهد شد. بعبارت ديگر حباب ديگري را پرورش خواهد داد و

يا بنا بر اعلام روزنامههاي مالي اخير، امكان حبابهاي خزانهداري را سبب

خواهد شد[15].

خطر اين وجود دارد كه اين سياست، فرار ارز از بازارهاي دلار

را به پيش برد. اعلان سياست نرخ بهره صفر و تسهيلات كميتي، رشد سريع دلار

كه ايالات متحده از سال

2002

بدست آورده بود را متوقف نمود[16].

از آنجائيكه حساب خزانهداري ايالات متحده از نظر جهاني مأمن امن به حساب

ميآيد، اين وضعيت بطور ناخواسته آسيب ديده است. از آنجائيكه ترازنامه بانك

مركزي براي انجام نياز مالي دولت گسترش مييابد، تعليق وام ممكن است اعتماد

به خزانهداري در ايالات متحده را از بين ببرد.

كاملاً واضح است كه دستور كاري امپراتوري ايالات متحده در

مورد بازسازي بحران اخير در دنيا با هژموني دلار، بصورت تنگاتنگي بستگي به

چين داردكه ژاپن را بعنوان برزگترين حامي خزانهداري آمريكا از مدار خارج

ساخته است. چين از نقطهنظري به نگهدارنده دلار بخاطر معاملات سنگين تبديل

گشته و خواهد توانست منجر به از كارافتادگي و سقوط دلار و فروپاشي نقش دلار

بعنوان دارايي مبنا گردد. اين " توازن ترور مالي"زمينه ساز مراتبي است كه

آيا چين منابع دلار انباشته خود را براي استراتژي توسعه" صادرات محور"

اعمال خوهدنمود[17].

حتي اگر چين نتواند معاملات حجيم خود را ادامه دهد، او قادر نخواهد بود به

همان اندازه قبلي به اين كار تداوم بخشد. صادرات چين كه در نيمه آخر سال

2008

شروع به كاهش نمود يك تقاضاي ضعيف را براي ايالات

متحده،دقيقاً در نقطهاي كه با بالا رفتن سريع قيمتهاهمراه بود، فراهم

نمود.

كنكاش دوگانه براي دستور كار ايالات متحده، ترميم و اعاده

اقتصاد داخلي و بازسازي معماري مالي فرسوده جهاني به منظور حفظ و نگهداري

هژموني دلار، عليرغم تمام بحثهاي اصلي در خطوط غالب وال استريت، مربوط به

تجديد قوانين مالي، باواقعيت كاملاً متفاوت است. با ذبح سياستها به اقتباس

از بانك مركزي، پيشنهاد ميشود كه آنها ميخواهند يك بازيافت اقتصادي داخلي

بدون فشار مالي انجام دهند. كاملاً واضح بود كه محركهاي مالي تراژديك

وبستههاي حمايتي والاستريت از طريق گنگره اعمال ميگشت. بهرحال،در ابعاد

بينالمللي، نيروهاي تجديدنظر خواه جهاني جرقه يك بانگ عظيم را جهت حفاظت

از كارگران داخلي ، صنعت، تنظيم قوانين و نظارت بينالمللي جريان سرمايه را

شعلهور ساخته است. اگر اين مسئله با چرخش در دستورالعملهاي اقتصادي جهاني

پايدار و موجب استحكام شبكه حمايتي چندجانبه شمال و جنوب، مستقل از كنترل

ايالات متحده شود، در آن صورت تسلط مالي و موقعيت ويژه ايالات متحده در قلب

سيستم مالي بينالمللي خواهد شكست.

سرچشمه : مانتلی ریویو

Notes

-

See W. Munchau, “The Dollars Last Lap as the Only Anchor Currency,”

Financial Times, November 27, 2007.

Go back

-

In

1998, what Business Week termed “the SWAT team” of U.S. Treasury

officials—Lawrence Summers, Timothy Geithner, and David Lipton—used

the opportunity of the Asian credit crisis to dictate conditions to

the South Korean government that forced the opening their financial

system. “The Asian Swat Team from Washington,” Business Week,

February 23, 1998. As a result the Korean stock market became a

gambling casino for foreign investors.

Go back

-

Ramaa Vasudevan, “Dollar Hegemony, Financialization, and

Imperialism,” Monthly Review 59, no. 11 (April, 2008).

Go back

-

Kenneth Rogoff and Carmen Reinhart, “Is The US Sub-Prime Market

Crisis So Different?” American Economic Review 98, no. 2 (2008),

339-44.

Go back

-

The speculative actions of arbitragers, manipulators, hedgers,

speculators, and index investors promoted the commodity bubble at a

time when speculators were seeking profitable investments as the

market for collateralized debt obligations crashed. Randall Wray,

“The Commodity Bubble: Money Manager Capitalism and The

Financialization of Commodities,” Public Policy Brief 96 (Levy

Economic Institute, Bard College, 2008).

Go back

-

Karl Marx, Capital, vol. 1 (New York: Vintage Books, 1977), 235.

Go back

-

Leo Panitch and Sam Gindin, “Finance and the American Empire,” The

Socialist Register 2005 (New York: Monthly Review Press, 2005),

discuss the integral role of the process of disciplining labor to

the rising dominance of finance. More recently they argue that the

scale of the current crisis cannot be understood apart from how the

defeat of U.S. trade unionism played out by the first years of the

twenty-first century. See “The Current Crisis: A Socialist

Perspective” The Bullet (September 30, 2008).

Go back

-

Marx has a remarkably prescient analysis of monetary crisis:

“Whenever there is a general and extensive disturbance of this

mechanism, no matter what its cause, money becomes suddenly and

immediately transformed, from its merely ideal shape of money of

account, into hard cash....On the eve of the crisis, the bourgeois,

with the self-sufficiency that springs from intoxicating prosperity,

declares money to be a vain imagination. Commodities alone are

money. But now the cry is everywhere: money alone is a

commodity!...Hence, in such events, the form under which money

appears is of no importance. The money famine continues, whether

payments have to be made in gold or in credit money such as

bank-notes.” Karl Marx, Capital, vol. 1 (New York: Vintage Books,

1977), 235–36. This analysis foreshadows Keynes’s discussion of the

liquidity trap where investor confidence has been severely battered

and the preference for liquidity is absolute.

Go back

-

International Monetary Fund, Global Financial Stability Report

(Washington D.C., 2008).

Go back

-

J.

Lawrence Broz, The International Origins of the Federal Reserve

System (Ithaca: Cornell University Press, 1997).

Go back

-

This was the policy that Irving Fisher urged on FDR during the Great

Depression. Jan Kregel, “Krugman on the Liquidity Trap: Why

Inflation Won’t Bring Recovery in Japan,” Working Paper No. 298

(Levy Economics Institute, Bard College, 2000). It was also the

basis of the decision to devalue the dollar by raising the price of

gold. Bernanke, who cut his professional teeth studying the Great

Depression, argued that “The devaluation and the rapid increase in

money supply it permitted ended the U.S. deflation remarkably

quickly.” Ben S. Bernanke, “Deflation: Making Sure ‘It’ Doesn’t

Happen Here” (remarks before the National Economists Club,

Washington, D.C., November 21, 2002).

Go back

-

FT

Alphaville (Financial Times blog, http://ftalphaville.ft.com/)

carried some of the earliest and most cogent chronicling of this

strategy of quantitative easing.

Go back

-

“Fed Assets Fall to 1.9 Trillion as Foreign Currency Swaps Drop,”

Bloomberg.com, March 5, 2009. The Fed’s balance sheet appears

likely to reach $3 trillion following their announcement of March

18, 2009.

Go back

-

In

other words, the monetarists have got the wrong end of the

stick—money supply responds to the demand for money not vice versa.

This argument, which goes back to Marx and Keynes, is integral to

the analysis of the endogenous money school including post-Keynesian

economists who see the financial system as one based on credit

money. See L. Randall Wray, Understanding Money (Northampton, MA:

Edward Elgar, 1998) and Makoto Itoh and Costas Lapavistas, The

Political Economy of Money and Finance (New York: Palgrave

Macmillan, 1999). Also see Steve Keen, “The roving cavaliers of

credit,” Debtwatch, February 31, 2009,

http://www.debtdeflation.com/.

Go back

-

John Kemp, “Fed Unleashes Greatest Bubble of All,” Reuters, December

17, 2008.

Go back

-

John Kemp “Fed Cut Sparks Dollar Dive,” Reuters, December 18, 2008.

Go back

-

Luo Ping, a director general at the China Banking Regulatory

Commission, while speaking at the Global Association of Risk

Management’s 10th Annual Risk Management Convention, said: “‘Except

for US Treasuries, what can you hold?’ he asked. ‘Gold? You don’t

hold Japanese government bonds or UK bonds. US Treasuries are the

safe haven. For everyone, including China, it is the only option.’

Mr Luo, whose English tends toward the colloquial, added: ‘We hate

you guys. Once you start issuing $1 trillion–$2 trillion

[$1,000bn–$2,000bn]...we know the dollar is going to depreciate, so

we hate you guys but there is nothing much we can do.’” Henny

Sender, “China to Stick with US Bonds,” Financial Times, February

11, 2009.

Go back

مطلب را به بالاترین بفرستید: